ניהול הבית

מרגישים שהחובות סוגרים עליכם? כך תצאו לחירות כלכלית שלב אחר שלב

מיפוי נכון של ההתחייבויות, בחירת שיטת החזר ייעודית ושיפור דירוג האשראי: טיפים ליציאה מחובות בצורה היעילה ביותר, שכל משפחה צריכה להכיר

- תהילה כהןלמעקב

- ט"ז אייר התשפ"ו||

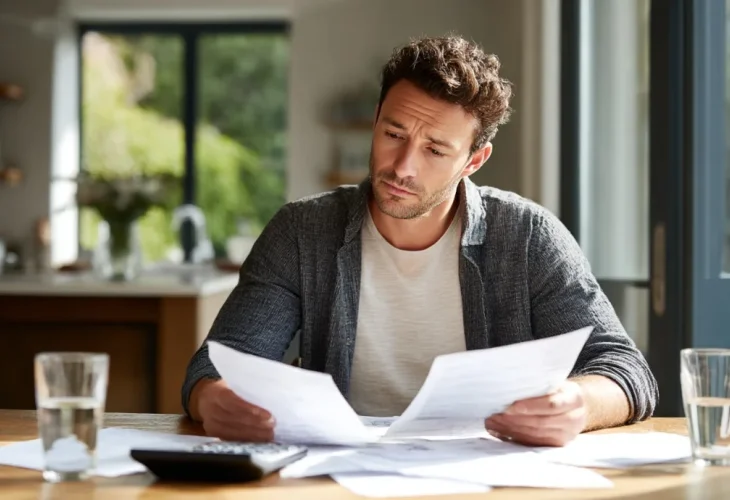

מי שנקלע לחובות, לפחות פעם אחת בחייו, יודע עד כמה מדובר במשקל כבד על הכתפיים. הם משפיעים על איכות השינה שלנו, על מערכות היחסים שלנו ועל היכולת שלנו לתכנן את העתיד והאופק המשפחתי. המציאות הישראלית, המתאפיינת ביוקר מחיה גבוה ובמערכת פיננסית המעודדת צריכה באמצעות אשראי זמין, הופכת את ההידרדרות לחובות לקלה מתמיד.

רגע לפני שאתם אומרים נואש, תתעודדו ותדעו קודם כל שאפשר לצאת מזה. אומנם מדובר בתהליך הדורש משמעת, תכנון ואסטרטגיה נכונה, אבל זה לגמרי אפשרי. הכתבה שלפניכם תעניק לכם את הכלים הפרקטיים כדי להחזיר את השליטה לידיים שלכם, לצמצם בהדרגה את החובות ולבנות מחדש דירוג אשראי חזק שיפתח לכם דלתות בעתיד.

להבין בדיוק איפה אתם עומדים

לפני שמתחילים להחזיר חובות, חשוב לעצור ולהתבונן בתמונה המלאה. רכזו את כל ההתחייבויות שלכם במקום אחד: הלוואות, מינוס בבנק, כרטיסי אשראי ותשלומים פתוחים. רשמו את הסכומים, הריביות וההחזרים החודשיים. לא מעט אנשים נמנעים מהשלב הזה, כי הוא עלול להיות מתיש ולא נעים - אבל ממנו מתחילה השליטה שלכם.

תוכנית החזר שמתאימה לכם באמת

קיימות שתי שיטות מרכזיות לניהול החזר חובות. הראשונה היא שיטת "כדור השלג": מתחילים מהחוב הקטן ביותר, סוגרים אותו, וממשיכים לחוב הבא. היתרון בשיטה טמון בתחושת הצלחה, גם אם היא חלקית, שמייצרת מוטיבציה להמשיך הלאה. השיטה השנייה מכונה "מפולת השלגים": מתמקדים קודם בחובות עם הריבית הגבוהה ביותר, כדי לחסוך כסף בטווח הארוך. אין שיטה אחת נכונה לכולם, חשוב לבחור את זו שתוכלו להתמיד בה.

מה שתבחרו - אל תנסו לשלם הכול בבת אחת

אחת הטעויות הנפוצות היא ניסיון כושל להיפטר בבת אחת מל החובות, מה שמוביל ללחץ ולעיתים לקריסה. עדיף לבנות החזר חודשי ריאלי, שאפשר לעמוד בו לאורך זמן. סכום קטן אך קבוע עדיף על תוכנית גרנדיוזית שלא מחזיקה מעמד.

לצמצם הוצאות בלי לפגוע באיכות החיים

נכון שחשוב מאוד לצמצם ככל הניתן הוצאות במהלך התהליך, אך חשוב לא להחסיר מעצמנו בכל הרבדים בצורה קיצונית - כדי לא להתייאש בדרך. התחילו בזיהוי הוצאות שאפשר לצמצם בלי להרגיש פגיעה משמעותית: מנויים שלא בשימוש, קניות אימפולסיביות או כפילויות.

האתגר: להגדיל הכנסות

אם יש אפשרות - נסו להוסיף מקור הכנסה נוסף, אפילו באופן זמני. לדוגמה, זו יכולה להיות עבודה מהבית או מכירה של פריטים שאין בהם צורך. נסו גם לנצל כישורים קיימים. כל תוספת, גם אם היא לא גדולה, תזרז את תהליך ההחזר.

להימנע מיצירת חובות חדשים

במהלך תקופת ההחזר מומלץ להימנע ככל הניתן מהתחייבויות חדשות. התחילו משימוש מתון וזהיר בכרטיסי אשראי והימנעות מהלוואות נוספות. אחרת עלול להיווצר מעגל שלא נגמר.

איך משפרים את דירוג האשראי?

דירוג אשראי מושפע מהתנהלות שוטפת. הקפדה על תשלומים בזמן היא הבסיס. בנוסף, עדיף לא לנצל את כל מסגרת האשראי ולהימנע מחזרות של צ’קים או הוראות קבע. ככל שתנהלו את החשבון בצורה יציבה ואחראית לאורך זמן, הדירוג ישתפר בהדרגה.

לשקול איחוד חובות

במקרים מסוימים, איחוד חובות להלוואה אחת עם ריבית נמוכה יותר יכול להקל על הניהול ולהפחית את ההחזר החודשי. עם זאת, חשוב לבדוק היטב את התנאים ולא להיכנס להתחייבות חדשה בלי להבין את המשמעות. טוב תעשו אם תתייעצו עם יועץ כלכלי, על מנת להבין מראש למה אתם נכנסים.

לא להתבייש לבקש עזרה

אם המצב מורכב, אל תשללו פנייה לייעוץ מגופים מקצועיים. יש גופים (כדוגמת "פעמונים") שמסייעים לבנות תוכנית כלכלית מסודרת ולהתמודד עם חובות בצורה אחראית. סיוע חיצוני יכול לעשות סדר ולהוריד הרבה מהלחץ.

זכרו כי לא מדובר בפתרון קסם שקורה מיד. ניהול חובות הוא תהליך שדורש זמן. אבל עם סבלנות, התמדה ובחירות נכונות, תוכלו לצאת מהחובות ולבנות הרגלים כלכליים בריאים שישרתו אתכם לאורך שנים וימנעו מכם לחזור על טעויות עבר.

הצטרפו לקבוצת הוואטסאפ לקראת ZOOM ההשקה שיתקיים בתחילת השבוע הקרוב בהשתתפות הרה"ג זמיר כהן שליט"א. מספר המקומות מוגבל! לפרטים על המיזם לחצו כאן >> להצטרפות לקבוצת הווטסאפ לחצו כאן >>